Als Schweizer habe ich es natürlich als das „Sparkonto“ in Erinnerung, das ist aber natürlich das gleich wie das „Sparbuch“. Und tatsächlich, die Erinnerungen daran sind doch wirklich gut.

Als Kind wird es einem so beigebracht. Man gibt der Bank sein Geld, legt es auf das Sparkonto. Später holt man es ab und hat mehr als zuvor. Eigentlich eine runde Sache!

Was könnte dabei schon schief gehen???

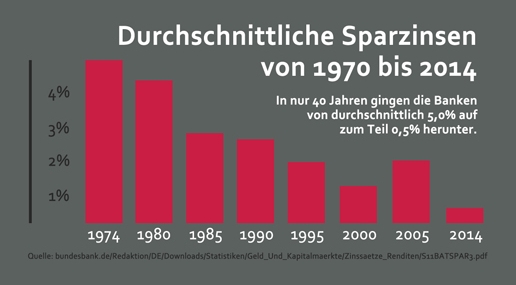

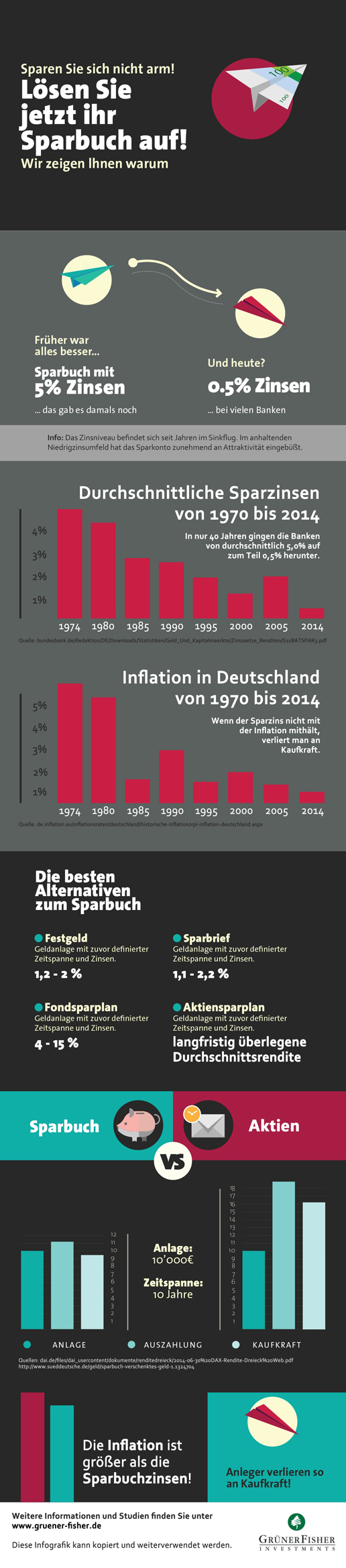

Früher, als ich noch ein Kind war, so in den 80er Jahren lagen die Zinsen auf das Sparbuch der Banken noch bei guten 3%. Und wahrscheinlich gab es dort auch das eine oder andere Jahr, wo dieser Zins kaum mit der Inflation mitkam. Aber immerhin handelte sich um eine ganze Zahl und man fühlte sich nicht von Anfang an betrogen.

Und heute? Na in den Zeiten, wo die Banken nur noch einstellige Milliardengewinne machen, können natürlich auch die Zinsen nicht mehr so hoch sein. Daher kann es heute gut sein, dass man für seine Kohle auf dem Sparkonto gerade mal 0,5% oder gar weniger erhält.

Dagegen steht dann natürlich die Inflation, die etwa in Deutschland für das Jahr 2014 bei etwa 1,1 bis 1,3 Prozent erwartet wird. Da braucht man nun also kein grosses Genie sein, um zu sehen, dass man als „Sparer“ hier einen Verlust an Kaufkraft einstreichen wird.

Wem das nun zu kompliziert ist, der kann sich einfach die nachfolgende Grafik ansehen, die ich bei Grüner Fisher gesehen habe. Das ist einfacher ;-)

Das ist doch mal echt verrückt. Wer 10’000 über das Sparbuch „anlegt“, verliert dabei auf 10 Jahre gesehen etwa 500 an Kaufkraft. Das mag jetzt nicht nach viel aussehen. Man muss aber natürlich bedenken, dass die Bankkunden zusammen Milliarden „sparen“, mit diesen die Banken noch mehr Milliarden machen können.